暴落でスタートしたソフトバンクのIPO、今後の株価を考える

2018年12月19日、今年最大の注目を集めたソフトバンクが遂に東証一部に上場。

結果を見ると公募価格1,500円に対して初値は1,463円、高値は1,464円、終値は1,282円になりました。

| 公募価格 | 1,500円 |

|---|---|

| 初値 | 1,463円 |

| 高値 | 1,464円 |

| 終値 | 1,282円 |

ほぼ初値天上と言える状況で翌日の寄りつきにはさらに下落し、安値は1,176円と公募価格から20%以上も下落。個人から吸収した2兆6,000億円が最安値では5,200億円以上吹き飛んだ計算になります。

この規模のIPOは良くも悪くも値動きが小さい傾向がありますが、ソフトバンクは別次元のダイナミックな動きを見せており、IPOに当選し、ちょっとしたお小遣いを期待していた方にとって、悪夢のような状況と言えるでしょう。 (ちなみに上場3日目の12月21日の終値は1,316円。高値は1,375円、安値は1,275円と1日で100円も動きました)

なぜソフトバンクはこれほどの下落を見せ、これだけダイナミックに動いているのか、また今後の株価はどうなっていくのでしょうか?今月のマネーピックのニュースはソフトバンクのIPOの今と今後について、考えます。

ソフトバンクのIPOが暴落した3つの要因

マネーピック編集部では、ソフトバンクのIPOが暴落したのには3つの要因があると考えています。理由はあとからならいくらでも考えられるという意見もあるかと思いますが、今後の株価を考える上でもその要因を考えるのはとても重要です。

- マネーピック編集部が考えるソフトバンク暴落の3つの要因

- そもそもの公募価格が高過ぎた

- 配当性向85%という高い配当率には大きなリスクがある

- 相場の地合い

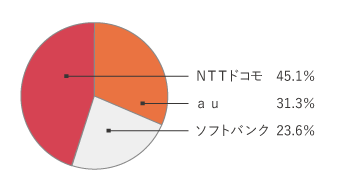

公募価格が高すぎるという点には、11月22日のニュースでもリスクとしてご紹介しましたが、携帯大手3社のシェアと時価総額を比較した際、ソフトバンクは明らかに割高でした。

携帯大手3社 市場シェア(2018年9月時点)

現在のソフトバンクの時価総額はKDDIを下まわっており、やはり携帯電話会社としての評価は、KDDIの下と考えるべきでしょう。

2の配当性向についても11月22日のニュースでご紹介した通り、高すぎる配当性向がリスクとなっている可能性が高いでしょう。それだけ配当するということは、会社に現金が残らず、いざという時、資金不足になる可能性がある他、新規事業への投資も難しくなります。

新事業に投資できないとなると、成長性に疑問符が付き、同業他社よりも割高な株価を正当化できなくなってしまいます。

3も今回の上場の足を引っ張りました。世界中の株式市場が不安定になる中での上場だったこと。またソフトバンクにとってネガティブなニュースが意図的か偶然かはわかりませんが、上場直前に溢れたことも、暴落の一因と言えるでしょう。

これらの様々な要因が重なり、ソフトバンクのIPOは暴落したと考えられます。

ソフトバンクの今後の株価を考える

ではソフトバンクの今後の株価はどうなっていくのでしょうか?マネーピック編集部の結論は以下の通りです。

「当面株価が公募水準まで戻る可能性は低い。3年持てるなら配当を考慮し、ホールドも選択肢。3年持てないならロスカットも選択肢」

マネーピック編集部では、過去の大型株の値動きや、現在の相場の地合いを考慮すると、ソフトバンクの株価が、数ヶ月以内に公募価格を超える可能性は極めて低いと考えています。つまり、購入したソフトバンク株で利益を上げるためには、安定した配当収入に期待する他ありません。

ソフトバンクの利益水準が現在とほぼ変わらなければ、年間75円の配当が期待できます。3年持てば225円の配当を受け取れる計算です。

ソフトバンクが1,300円程度の株価で推移したとしても、3年持てば公募価格の1,500円を超えることができます。

これが3年持てるならホールドも選択肢という予想の根拠です。

ただ3年という期間は長いので、そこまで待てないという方もいらっしゃるはず。そういう方はロスカットするのも選択肢でしょう。

※ちなみに筆者はソフトバンクのIPOに1,000株当選しましたが、すでにロスカットし、清算を終えました。

今回IPOに初めて当選し、痛い目を見たという方もいらっしゃると思いますが、今回のような例は極めて稀です。筆者も損はしましたが、とても良い勉強になりました。

IPOの借りはIPOで返す!2019年もIPOにチャレンジし、必ずや今回の損を取り返したいと思います。