ロボアドバイザーやってみた!WealthNavi(ウェルスナビ)の運用実績を公開

こんにちは、マネーピック編集部のナガオです。

皆さんは、ロボアドバイザーをご存知ですか? ロボアドバイザーとは、テクノロジーにより自動で金融商品の選択や売買を行う資産運用ツールです。

編集部でも2017年9月からロボアドバイザー・ウェルスナビによる運用を始め、テクノロジーを利用した資産運用について情報を集めてきました。

そこで、今までの運用実績やロボアドバイザー投資の実際など、気になるあれこれをご紹介していければと思います。

- 目次

- 1.2/7~2/20の運用実績

- - 「外国所得税」と「外国税額控除」について

- 2.1/24~2/6の運用実績

- - 下げ相場の過ごし方

- 3.1/10~1/23の運用実績

- - 税制優遇制度とロボアドバイザーを比較

- 4.12/20~1/9の運用実績

- - ロボアドバイザーとNISAの関係

- 5.12/6~12/19の運用実績

- - ロボアドバイザーの手数料は運用成績に影響するか

- 6.11/22~12/5の運用実績

- - ロボアドバイザー投資は円高のときに始めた方がお得?

- 7.11/8~11/21の運用実績

- - 「ドル建てで資産を持つ」とはどういうことか

- 8.10/24~11/7の運用実績

- - ロボアドバイザーの運用実績は「円建て」と「ドル建て」で違う?

- 9.10/11~10/23の運用実績

- - ロボアドバイザーのポートフォリオはどうなっているの?

- 10.9/11~10/10の運用実績

- - ロボアドバイザーの運用成績は為替の影響を受ける

WealthNavi(ウェルスナビ)

フィンテック・ベンチャーの「ウェルスナビ」が提供する運用型のロボアドバイザー。預かり資産・ユーザー数ともにNo.1(2017年6月時点)。ロボアドバイザーの中でも高い知名度と人気を誇る。運用する金融商品は米国上場ETF。最低投資額は10万円から。運用手数料は、預かり資産の1.1%(現金部分を除く、年率・税込)となっている。独自の税金自動最適化(DeTAX)機能を搭載し、含み損益を調整することで投資効率を高めることが可能。クイック入金や分配金の出金などにも対応しており、使い勝手が良い。

WealthNavi(ウェルスナビ)の運用実績

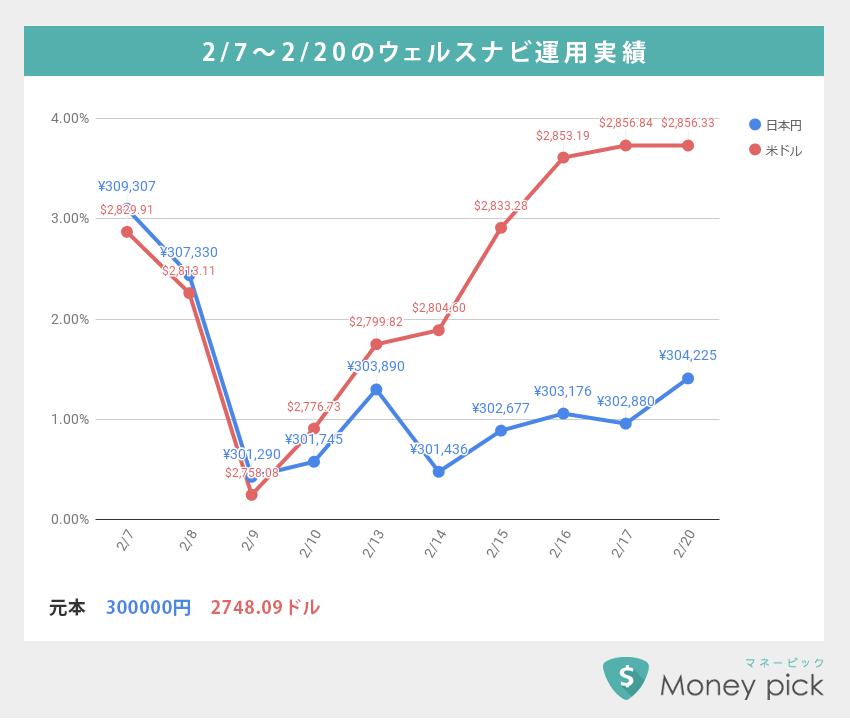

~のウェルスナビ運用実績

2月20日時点のウェルスナビ評価額

| 日本円 | 303,960円(+1.32%) |

|---|---|

| 米ドル | 2,837.86ドル(+3.08%) |

元本30万円から4,225円のプラス、ドル建て元本からは108.24ドルのプラスとなりました。前回(2月6日時点)と比較すると、円建ては4,540円のマイナスですが、ドル建ては51.65ドルのプラスまで回復しました。

2月7日~2月20日までの為替相場は、1ドル106円台前半(ウェルスナビ参考レート)につける場面もあり、前回<1/24~2/6>と比較すると2~3円の円高傾向。そのため、円建てでの評価額は上がりづらくなっていますが、その一方で、米国市場そのものは一時の混乱から立ち直りつつあり、ドル建ての評価額は堅調に推移しています。

「外国所得税」と「外国税額控除」について

今回は、確定申告シーズン真っ只中ということで、ロボアドバイザーのような外貨建て金融商品を運用している方に気になる「外国所得税」の存在と、それを取り戻すための「外国税額控除」について解説したいと思います。

外国所得税とは、その国で運用されている金融商品の利益(分配金や売却益など)に対してかかる税金です。米国では分配金・配当金に対して約10%が課税されます。

一方、日本でもこれらの所得に対して約20%の税金が課税されるので、外貨建て金融商品を運用している方は、日本と海外で二重課税されていることになるのですね。

| 所得税 | 日本居住者のすべての所得に対して発生(約20%) |

|---|---|

| 外国所得税 | 運用先の税制に準ずる(米国では約10%) |

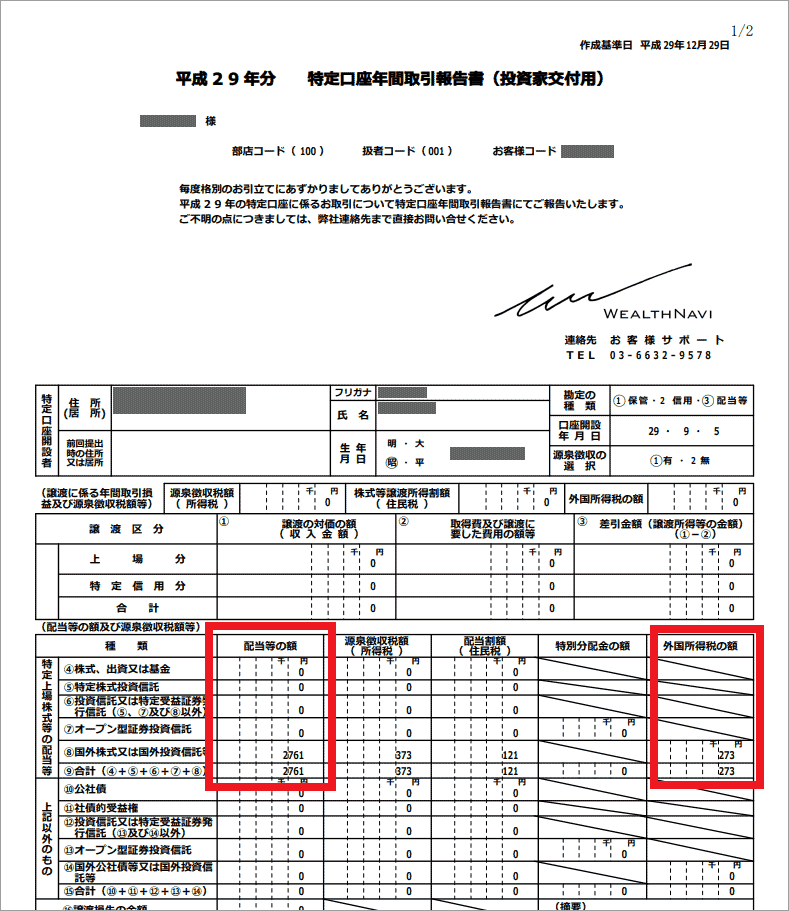

確定申告をすると、この外国所得税の部分で納め過ぎた税金の還付を受けることができます。参考までに、編集部の平成29年の分配金は2,761円、外国所得税の額は273円でした。これを確定申告すると「所得税の控除限度額の範囲内」で税金が還付されます。

ちなみに、この「所得税の控除限度額の範囲内」というのが地味にポイントとなっていて、必ずしも課税された外国所得税の全額が戻るわけではありません。(編集部で確定申告した際の還付額は140円でした。)

なんだ…と思ってしまいますが、外国税額控除のみで全額控除ができない場合は、所得税だけでなく「復興特別所得税の控除限度額」「地方税の控除限度額」にも繰り越すことができます。

しかし、確定申告には一定の工数ががかかります。

毎年確定申告をする自営業の方や、会社員でも住宅ローン控除・医療費控除等で臨時に確定申告をする予定の方であれば、ついでにトライする価値はありますが、このために確定申告の手続きをするのは大変、という方も多いでしょう。

年間取引報告書を確認してみて、外国所得税の金額が数百円程度とあまり大きくないようでしたら、申告を見送ってしまうのも1つの方法かもしれません。

WealthNavi(ウェルスナビ)

フィンテック・ベンチャーの「ウェルスナビ」が提供する運用型のロボアドバイザー。預かり資産・ユーザー数ともにNo.1(2017年6月時点)。ロボアドバイザーの中でも高い知名度と人気を誇る。運用する金融商品は米国上場ETF。最低投資額は10万円から。運用手数料は、預かり資産の1.1%(現金部分を除く、年率・税込)となっている。独自の税金自動最適化(DeTAX)機能を搭載し、含み損益を調整することで投資効率を高めることが可能。クイック入金や分配金の出金などにも対応しており、使い勝手が良い。

バックナンバー

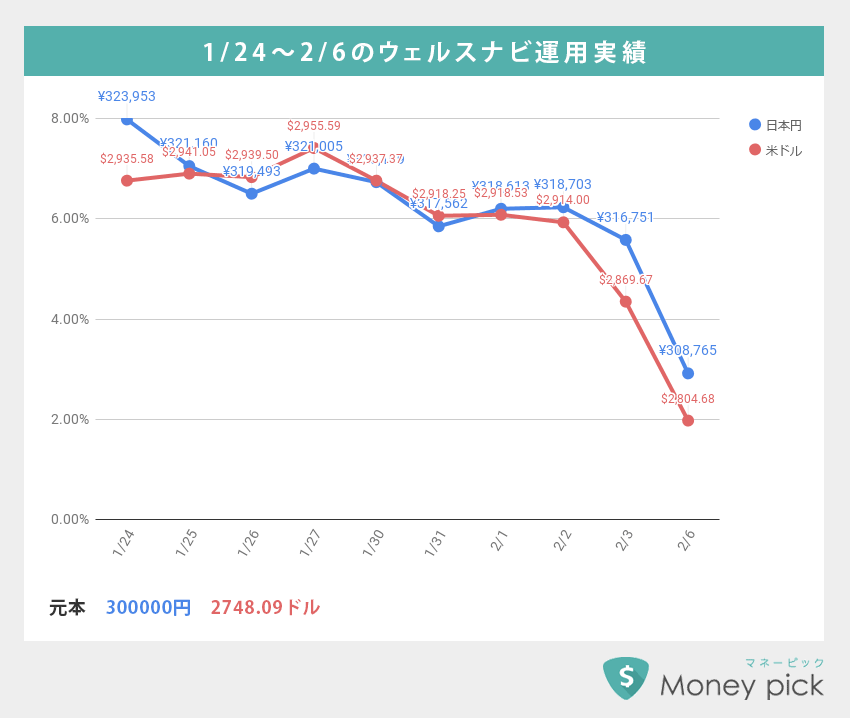

~のウェルスナビ運用実績

2月6日時点のウェルスナビ評価額

| 日本円 | 308,765円(+2.92%) |

|---|---|

| 米ドル | 2,804.68ドル(+1.98%) |

元本30万円から8,765円のプラス、ドル建て元本からは56.59ドルのプラスとなりました。前回(1月23日時点)と比較すると、円建ては15,437円のマイナス、ドル建てでも121.88ドルのマイナスとなっています。

1/24から2/1までの為替相場は、前回<1/10~1/23>および前々回<12/20~1/9>のレートから、さらに円高が進み、110円台前半から108円台後半。

円ドル相場が円高に振れる=円建て評価額が目減りする、という図式は今までと同じですが、二週間前の評価額から15,000円以上も大きく下げているのは、為替相場が原因というよりも、米国市場が波乱含みの展開となっているためです。

ウェルスナビのETFが運用されている米国では、2月2日に雇用統計が発表されました。結果は、非農業雇用者数が前回よりも20万人増と、明確な景気回復基調。これを受けて、FRB(米国の中央銀行)が金融緩和(政策金利の引き下げ)を解除するのでは、という「利上げ観測」が強まり、株式が売られる展開となりました。

なぜ、金利が上がると株が売られるのかというと、昨年末からじわじわと上昇していた米株価に対して、多くの投資家が「そろそろ何かあるんじゃないか」と敏感になっていたためです。一般に、金利が上昇すれば、企業の業績は悪化します(住宅ローンの金利が上昇すると、月々の返済額が増えて、家計の可処分所得が減ってしまうイメージに近いです)。

そのため、金利上昇によって米国企業全体の業績が下がると見なされ、株が売られたのですね。

これにより、米国の株価指標の1つであるダウ平均も、リーマンショック時を上回る記録的な下げ幅を記録。米株価に連動するETFも同じく値を下げています。

下げ相場の過ごし方

さて今回は、このような市況のときに個人投資家はどのように動くべきか、という「下げ相場の過ごし方」について解説します。

いきなり結論になりますが、ロボアドバイザーをはじめ、長期分散投資をしている方であれば「とくに何もしない」のが一番良いと思います。

株式や債券は、個々の銘柄がつねに値動きをしているだけでなく、市場全体が「上がり調子の時期」と「下がり調子の時期」とを繰り返しています(トレンドと言います)。

長期投資では10年・20年というスパンで資産を運用するため、下降トレンドに遭遇することはめずらしくありません。

この下降トレンドのとき、「これ以上の損失には耐えられない」と手持ちの金融商品を売却してしまうと、資産が目減りした状態を確定させてしまうことになります。

また、その後、市場が上昇トレンドに移行したとき、「やっぱり売るべきではなかった」と新たに買い直せば、今度は価格の上がり始めた金融商品を高値で購入することになってしまいます。

あとになってみると、トレンドを気にせず金融商品を持ち続けていたほうが(保有期間中に支払われる分配金等も含め)パフォーマンスが良かった、ということが非常に多いのです。

つまり、長期投資というのは「上昇・下降という市場のトレンドもあるていど折り込んだうえで金融商品を持ち続けること」と言えるでしょう。

とくに、株価や債券価格といった「指数」に連動するタイプの金融商品(投資信託やETFなど)は、株式市場や債券市場全体に分散投資をしていることになるので、受ける影響も限られています。

たとえば、個別の株銘柄に投資する場合、その企業が倒産すると投資家は大きな損失を被ります。しかし、株式市場全体への投資であれば、市場が機能しなくなるリスクは1社の倒産リスクよりもはるかに小さくなる、ということがお分かりいただけるかと思います。

そのため、長期分散投資をする個人投資家は、下げ相場でもあわてずに今のままの投資をキープするのがベスト。

「評価額のアップダウンを見るのが心臓に悪い…」という方は、ロボアドバイザーやネット証券の口座にしばらくログインしないのも1つの方法です。

より心臓が強い方、資金に余裕がある方にとっては、今こそ投資を始めるチャンス(あるいは金融商品を追加購入したり、積立投資を始めたりするチャンス)でもあります。

ちなみに、マネーピック編集部では、長期投資の原則に従って「とくに何もしない」ままロボアドを運用中です。

下げ相場で気持ちが揺らぎがちな今こそ、感情に左右されないロボアドバイザーのメリットが生きるとき、ではないかと思いますが、いかがでしょうか。

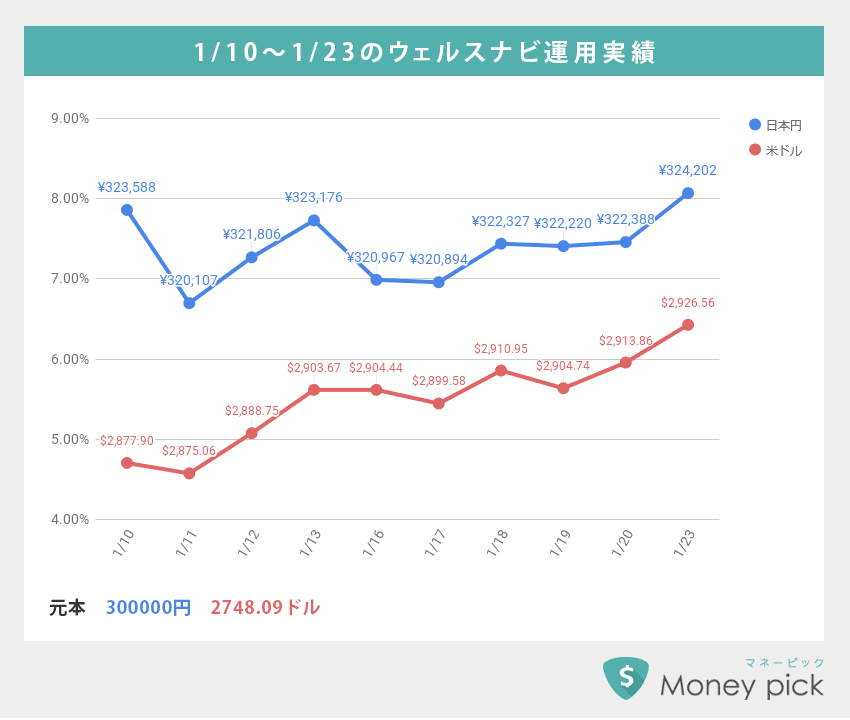

~のウェルスナビ運用実績

1月23日時点のウェルスナビ評価額

| 日本円 | 324,202円(+8.07%) |

|---|---|

| 米ドル | 2,926.56ドル(+6.43%) |

元本30万円から24,202円のプラス、ドル建て元本からは178.47ドルのプラスとなりました。前回(1月9日時点)と比較すると、円建ては1,066円のマイナス、ドル建てでは47.3ドルのプラスとなっています。

1/10から1/23までの為替相場は、前回<12/20~1/9>の112円台から113円台と比べて円高が進み、111円台前半から110円台後半。

円高が進んだことによって、円ベースの評価額はマイナス方向への影響を受けましたが、為替変動の大きさと比較すると評価額の値動きそのものは小さめです。

これは、円高ドル安が進む一方で、米国の法人税引き下げなどが発表され、米国市場の株価が高値で推移したことが理由です。まとめると、「円換算では利益率が落ちたが、ドル建ての成績が良かったので運用実績そのものはプラス」ということになります。

税制優遇制度とロボアドバイザーを比較

今回は、つみたてNISAやiDeCoなどの税制優遇制度とロボアドバイザーを「積立&長期投資」という視点から比較してみたいと思います。

ロボアドバイザーには、自動積立機能を持つものが少なくありません。

投資における「積立」とは、定期的(月1回など)に一定の金額(1万円など)で金融商品を追加購入することを意味します。積立投資には、購入のタイミングを分散させ、評価額が高いときには少なく、低いときには多くの商品を買い付けることで、全体の損益をゆるやかにする効果があります。

たとえば、ロボアドの運用するETFが値下がりしたとき、通常は「価格が再び上がるのを願うのみ」です。しかし、積立をしていれば、価格低下によって多くのETFを購入できるので、その先の価格推移も楽観視していられます。価格が低下局面を終えて上昇に転じれば、安値で購入したポジションがあるぶん、利益の回復が早くなりやすいのですね。

このような積立投資の効果は、今年1月からスタートした「つみたてNISA」や、昨年から対象範囲が拡大された「iDeCo」についても同様です。いずれも、積立というかたちで金融商品の追加購入を行い、長期にわたって資産形成をすることが目的。

それでは、積立以外の部分で「ロボアドバイザー」「つみたてNISA」「iDeCo」の3者の違いを比較してみましょう。

ロボアドバイザーの自動積立(※ウェルスナビの場合)

| 特徴 |

|

|---|---|

| 注意点は? |

|

つみたてNISA

| 特徴 |

|

|---|---|

| 注意点は? |

|

iDeCo

| 特徴 |

|

|---|---|

| 注意点は? |

|

ロボアドバイザーは運用商品の選択・購入をすべて自動で行ってくれる点がメリットです。運用商品は定期的にリバランスされるので、まったくメンテナンスをしないよりも、当初のポートフォリオの目的を達成しやすいと言えます。ただし、NISAやiDeCoのように運用益が非課税にはなりません。

つみたてNISAは、運用商品が非課税になることに加え、月々の積立額などの自由度も高く、3つの積立投資の中では、もっともフレキシブルです。証券会社によっては100円単位、毎日積立をすることも可能。ただし、金融商品の数が金融機関により異なる点や、従来型のNISAとの併用ができない点は注意が必要です。

iDeCoは運用益の優遇に加えて所得控除も受けられるため、3つの積立投資の中ではもっとも投資効率が高くなります。とくに、毎月定期収入があり、所得税を納めている会社員や自営業者におすすめ。ただし、一度拠出した資金は60歳まで引き出しできないこと、口座開設時の初期費用と毎月のランニングコストがかかる点は知っておきましょう。

~のウェルスナビ運用実績

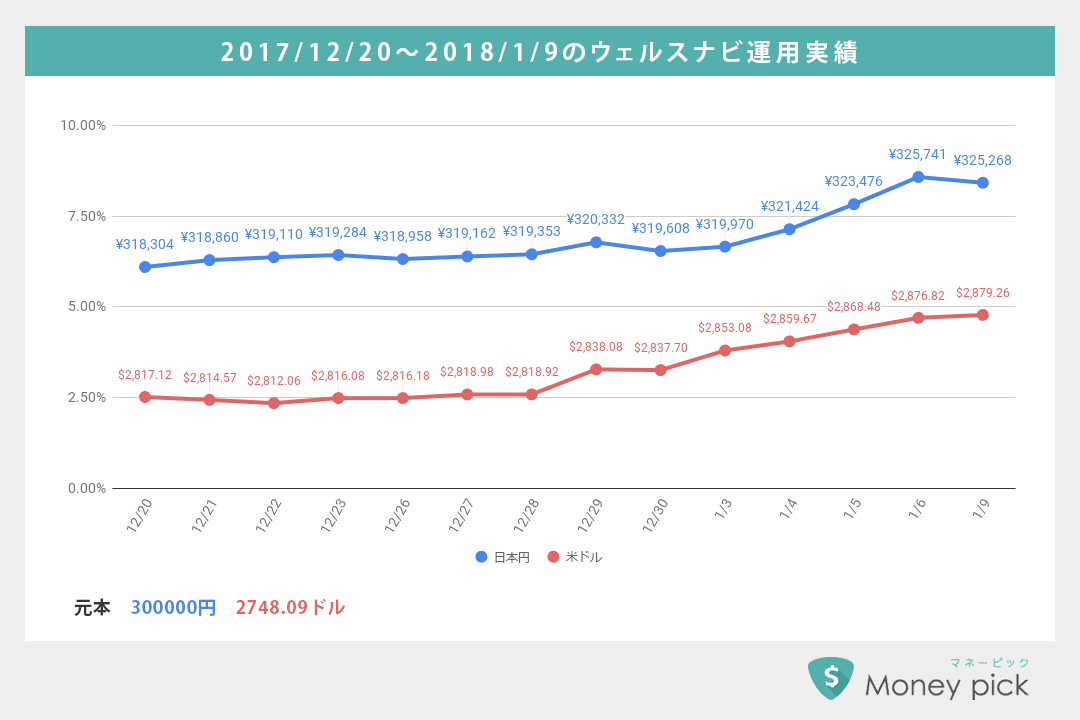

1月9日時点のウェルスナビ評価額

| 日本円 | 325,268円(+8.42%) |

|---|---|

| 米ドル | 2,879.26ドル(+4.78%) |

元本30万円から25,268円のプラス、ドル建て元本からは131.17ドルのプラスとなりました。前回(12月19日時点)からは7,500円のプラス、ドル建ても51.11ドルのプラスです。

12/20から1/9までの為替相場は、前回<12/6~12/19>と同じく、112円台から113円台を推移しており、為替そのものは、円高や円安に大きく振れた印象はありません。

そのため、今回の評価額アップは、ウェルスナビが運用するETFが好調だったことが、おもな理由となります。

とくに、12月下旬から年始にかけては、米国株・欧州株・日本株などが軒並み上昇。これらを投資対象とするETFも、連動して評価額が上がりました。

コラム:ロボアドバイザーとNISAの関係

今回は、ロボアドバイザーと比較されることが多い「NISA(少額投資非課税制度)」について、両者の共通点や違いなどを解説したいと思います。

ご存知の方も多いと思いますが、NISAとは、専用の「NISA口座」で買い付けた年間120万円までの金融商品について、配当金・分配金・譲渡益等が5年間非課税になる制度です。

対象となる金融商品は、株式・投資信託・REIT・ETFなど。ちなみに、株式・REIT・ETFは海外の金融商品も対象となります。つまり、ロボアドバイザーが運用する金融商品の多くは、実はNISAでも購入することができるのです。

たとえば、ウェルスナビの場合を見てみると、マネーピック編集部がウェルスナビで運用しているETF銘柄は、すべてSBI証券のNISA対象銘柄にも入っています。

すると、以下のような疑問が思い浮かぶ方もいるのではないでしょうか。

- NISAの非課税枠でロボアドバイザーを利用することはできないのか?

- (できないとしたら)NISAは運用益が非課税になるぶん、課税対象となるロボアドバイザーよりも有利なのでは?

- (しかも)NISAを利用して自分でETFを購入すれば、ロボアドバイザーのような運用手数料も不要になるのでは?

1.については、残念ながら、運用型のロボアドバイザーはNISAに対応していません。その理由については、各社とも回答にバラつきがあり不明瞭です。

個人的には、口座の種類の違い(NISA口座と投資一任運用口座)や、法律との兼ね合い(税法・金融法等)ではないかと思っています。とくに、法律がテクノロジーやフィンテックなどの技術革新に追いついていない側面はありそうです。また、なんとなくですが「非課税メリットを受けたいなら自分で運用しなきゃダメ」という、人間の感情のようなものも感じますが、気のせいでしょうか…。

2.と3.については、投資効率という意味でその通りだと思います。3.の場合、NISAでは運用手数料の代わりにETFの売買手数料がかかりますが、SBI証券などのネット証券会社では、海外ETFをNISA口座で購入する場合は手数料無料です。※売却時は手数料が必要。

このように、税制面でも手数料面でもNISAと比較してロボアドバイザーに明確な優位性があるわけではないとしたら、ロボアドバイザーを利用するメリットはどこにあるのでしょう。

それはやはり「投資に詳しくなくても資産を運用できる」「自動運用で手間がかからない」という点に尽きると思います。

NISAを利用する場合は、ポートフォリオの作成や銘柄選び、リバランスなどは自分自身で行う必要があります。

「ポートフォリオ作成」とは、値上がり益重視や堅実運用といった投資方針を決め、それに沿って投資の配分を決めること。

「銘柄選び」とは、ポートフォリオに応じた投資対象(株・債券等や国など)をもとに、どの金融商品の銘柄を購入するかを決めること。

「リバランス」とは、購入した銘柄の値動きを定期的にチェックし、ポートフォリオが崩れた場合は金融商品を一部売買して、もと通りの配分に戻す作業のことです。

機関投資家などのプロ投資家は、パフォーマンスを維持するために、上記のような手順を踏んで投資を行いますが、このような投資を個人が行うためには、それなりの時間と、投資に関する知識が必要です。

そのため、「投資について勉強する時間はないが、貯金だけではお金が増えないので何とかしたい」という方にとっては、とりあえず自分の資産の一部を預けて自動で運用してくれるロボアドバイザーは、簡単で便利なサービスと言えるでしょう。

反対に、投資について興味があり、ある程度まとまった学習時間もとれるような方であれば、投資の入口としてNISAやiDeCoを利用しない手はないと思います。

または中間の方法として、運用を行わないアドバイス型のロボアドバイザーに購入商品をおすすめしてもらう方法もあります。アドバイス型のロボアドバイザーは、原則的に手数料無料で利用できます。

ただし、証券会社などに紐づいていることが多く、その証券会社の取り扱う金融商品のみが選択肢となる点に注意。自分の目当ての金融商品(信託報酬が安い、NISAやiDeCoで利用できる等)を扱っているかどうかはチェックしておきましょう。

~のウェルスナビ運用実績

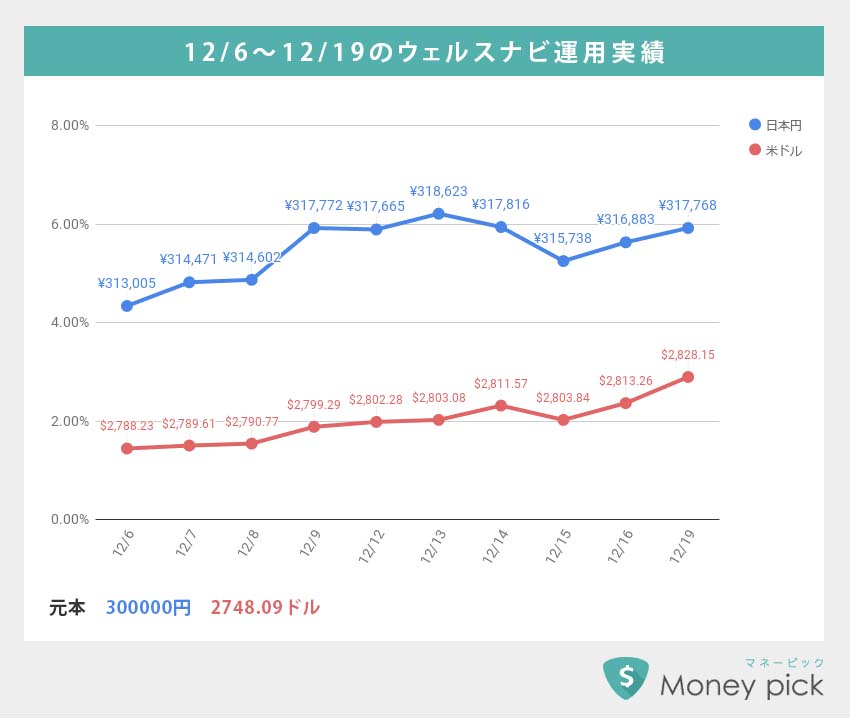

12月19日時点のウェルスナビ評価額

| 日本円 | 317,768円(+5.92%) |

|---|---|

| 米ドル | 2,828.15ドル(+2.90%) |

元本30万円から17,768円のプラス、ドル建て元本からは80.06ドルのプラスとなりました。前回(12月5日時点)からは2,350円のプラス、ドル建ても29.88ドルのプラスです。

12月6日から12月19日までの為替相場は、112円台から113円台で推移し、前回<11/22~12/5>と比較すると1円前後の円安傾向でした。

その結果、円建てでの評価額がアップしたことはもちろんですが、前回から上り調子だったドル建ての収益率も反映されて、円建て・ドル建てともに好調な成績となっています。

コラム:ロボアドバイザーの手数料は運用成績に影響するか

ロボアドバイザーには、ウェルスナビやテオのように運用も行うタイプと、運用はせずに投資方針のアドバイス(ポートフォリオ作成など)のみ行うタイプがあります。

アドバイス型は無料で利用できるものも多いですが、運用型のロボアドバイザーは原則、有料です。

ウェルスナビの手数料は預かり資産の1.1%(現金部分を除く、年率・税込)となっています。

とはいえ、年率1%という手数料は、高いのか安いのか、判断がつきにくいかもしれません。

参考までに、編集部が運用しているウェルスナビの手数料(9月分・10月分・11月分、12月分)を公開します。

| 9月分(支払日:10/2) | -118円 |

|---|---|

| 10月分(支払日:11/1) | -286円 |

| 11月分(支払日:12/1) | -279円 |

| 12月分(支払日:1/4) | -290円 |

年率となっていますが、手数料は月払いです。

ETFは毎日価格が変動するので、その日のETFの終値と円ドルの為替レートから1日分の手数料を計算し、それを1ヶ月分まとめた金額で請求が届きます。(ちなみに、9月の金額が低いのは、月半ばの運用開始から日割りで計算されているためです。)

投資を始めるとき、運用中にどれくらいの費用(ランニングコスト)がかかるのかは、投資の初心者・経験者を問わず、最初に確認しておきたいポイントです。

毎月300円弱の手数料を支払うことで、元本がマイナスになってしまう等、運用成績が影響を受けることはないのでしょうか?

結論から言えば、上記の手数料は、現時点では、ウェルスナビの運用成績にほとんど影響していません。運用の舞台となる米国経済が好調で、手数料よりもはるかに高いパフォーマンスを実現できていることが理由の1つ。

もう1つの理由としては、それぞれのETFから「分配金」が支払われるので、それが手数料を吸収しているという側面があります。

以下は、ウェルスナビのETFから支払われた「分配金」です。()内はETF銘柄名

| 9月分 | +582円 (VEA、VWO、VTI) |

|---|---|

| 10月分 | +184円 (IYR、AGG) |

| 11月分 | +131円 (AGG) |

| 12月分 | +1,097円 (AGG、IYR、VEA、VWO、VTI) |

ウェルスナビのETFには、毎月分配のものと、年4回分配のものがあります。※GLD(金)のみ分配金なし。

分配金は評価額と同じく運用成績によって変動するので「分配金があるから手数料は気にしなくて良い」とまで断言することはできません。

しかし、手数料の影響が、年率1%という数字から連想されるよりも、その実かなり少ないことは知っておいても損がないのではと思います。

~のウェルスナビ運用実績

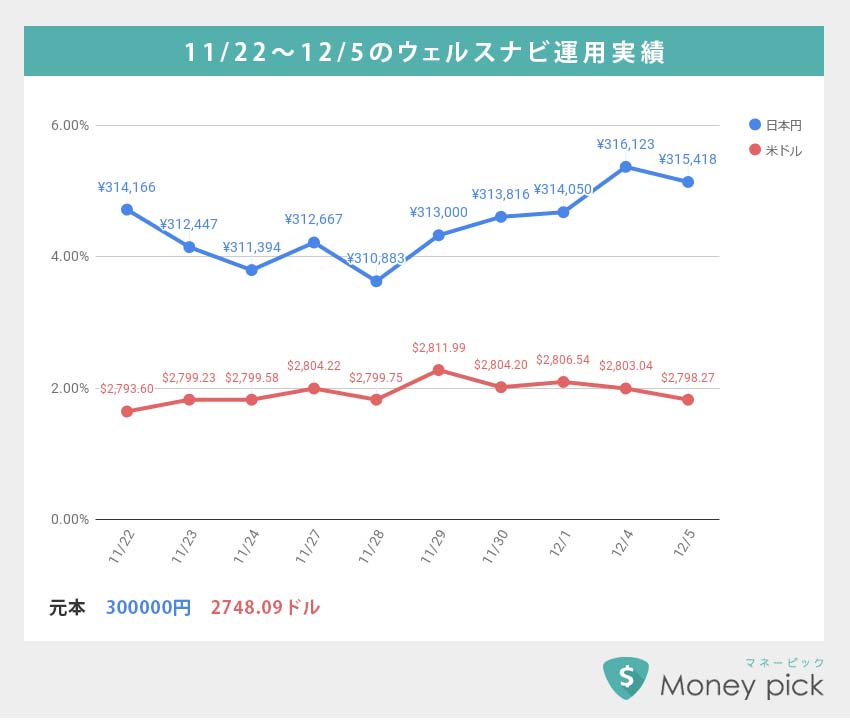

12月5日時点のウェルスナビ評価額

| 日本円 | 315,418円(+5.14%) |

|---|---|

| 米ドル | 2,798.27ドル(+1.83%) |

元本30万円から15,418円のプラス、ドル建てでは50.18ドルのプラスとなりました。前回(11月23日時点)からは2,959円のプラス、ドル建ても18.36ドルのプラスです。

11月22日から12月5日までの為替相場は、引き続き111円台から112円台と円高傾向でしたが、12月に入ったところで米国の税制改革法案が上院を通過したことなどが原因でドル高(円安)が進み、結果的に円建てでの評価額が改善しています。ドル建ての収益率も運用開始から初めて2%台を記録し、好調な結果となりました。

コラム:ロボアドバイザー投資は円高のときに始めた方がお得?

今回は「ロボアドバイザー投資を始めるタイミング」について解説したいと思います。

ウェルスナビのようなロボアドバイザーの多くは、口座開設後に資金を入金すれば、次の市場オープンに合わせて自動的にETFを買い付けます。

このとき、為替に詳しい方であれば、「買付が円高のタイミングに重なると有利なのでは?」ということに気が付くかもしれません。

前述の通り、ドル建ての金融商品を運用するロボアドバイザーは、購入後に為替が円安に振れれば、円建てでの評価額が上がります。

つまり、現在のドル円相場が「円高」であり、今後「円安」に振れる可能性が高ければ、そのときが入金(=ETF買付)のベストタイミング!と考えたくなります。

たとえば、海外旅行に出かける前の外貨両替で、少しでも円高のタイミングで外貨に替えたい、というのと同じ理論ですね。この考えは正しいのでしょうか。

実を言えば、ロボアドバイザー投資の場合は必ずしも正解ではありません。理由はロボアドバイザーが「通貨」ではなく「経済」を投資対象にしているため。

1ドルが360円で固定されていた時代があったように、通貨の価値はその時々で大きく変動します。

しかし、世界の経済活動は、リーマンショックやテロ活動などにより一時的に低迷することはあっても、過去何十年という長期スパンでは、つねに利益が損失を上回り、一定の成長率を維持しています。

このような、成長を続ける経済に対する「分散投資」と、一時的な低迷の影響をならすための「長期投資」を組み合わせることで、経済成長の流れに乗って資産形成を促すことが、多くのロボアドバイザーの狙い(=投資方針)です。

ドル円相場のような短期的な為替の変動は、長期的に見れば平均化されるので、ロボアドバイザー投資においては、実はそれほど重要な問題にならないのです。

というわけで、冒頭の「ロボアドバイザー投資を始めるタイミング」の答えは、「いつ始めても良い」ということになります。

そもそも、現在の為替が「円高」なのか、これから「円安」になるのかどうかは、誰にも正確に見通すことはできません。

短期的な為替変動を気にするよりも、長期投資のメリットを生かすためになるべく早いタイミングで運用を始めるほうが、ロボアドバイザーの投資効果を実感しやすいのではないかと思います。

~のウェルスナビ運用実績

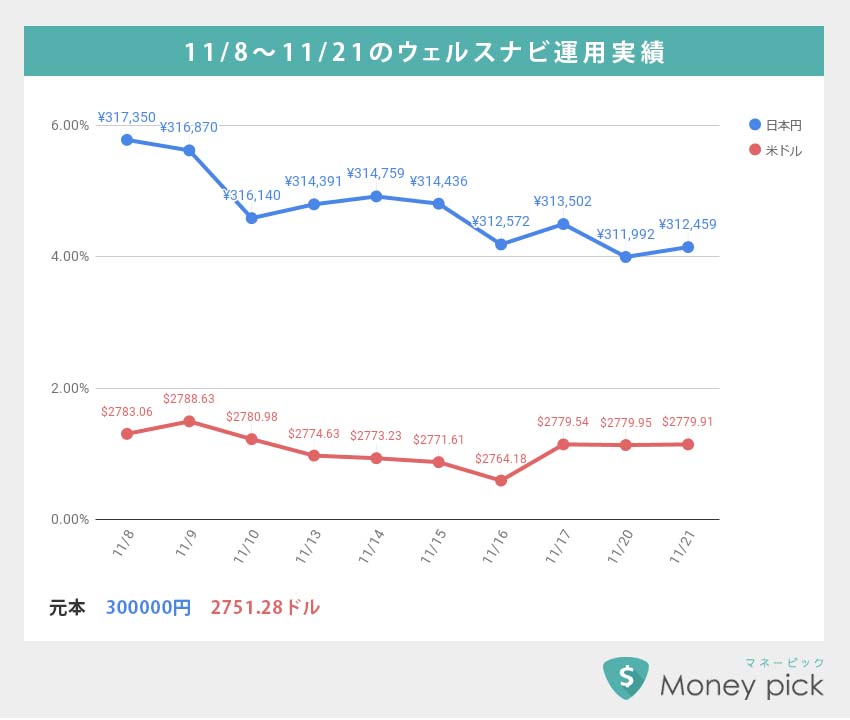

11月21日時点のウェルスナビ評価額

| 日本円 | 312,459円(+4.15%) |

|---|---|

| 米ドル | 2,779.91ドル(+1.15%) |

元本30万円から12,459円のプラス、ドル建てでは31.82ドルのプラスとなりました。

前回(11月7日時点)からは5,481円のマイナス、ドル建ても6.13ドルのマイナスです。

11月8日から11月21日までの為替相場は、10月後半から11月頭にかけての円安(113円台後半ー114円台前半)が一服し、112円台まで円高が進みました(ウェルスナビ参考為替レート)。そのため、円建てでの評価額はやや減額となりましたが、ドル建てでは概ね1~1.5%をキープしています。

コラム:「ドル建てで資産を持つ」とはどういうことか

前回<10/24~11/7>のコラムでは、海外ETFを運用するロボアドバイザー(ウェルスナビやテオ)の運用成績は、ドル建てで見た方が良いという話をお伝えしました。※運用商品が米国市場で取引されているため。

ロボアドバイザーが海外ETFを運用するということは、利用者は必然的に、資産の一部を米ドル(建てのETF)で持つことになります。つまり、【円安ドル高】になれば、ドルで持っている資産の「円における価値」は上がり、反対に【円高ドル安】になれば、円を基準とした場合のドル資産の価値は下がります。

このように、為替の影響を受ける資産を持つというのは、良いことor 悪いこと、どちらなのでしょう。

結論を言うと、いくつか前提となる条件はあるものの、基本的には「良いこと」だろうと思います。理由は、自分が持っている資産を円以外にも分散させられるため。

円高・円安は、日本経済に様々な影響を及ぼしますが、日本国内で暮らしている生活者の目線で見ると、円高のときは、海外から輸入するガソリンや食料品が値下がりし、生活コストが下がることで恩恵を受けられます。一方、円安になると、これらの商品は値上がりするので、生活にかかるコストは円高のときよりも上昇します*注)。

しかし、円安時に資産の一部を外貨で持っていれば、外貨部分は価値が上がっているため、生活コストの上昇による資産の目減りを、ある程度は緩和できるのです。

日本円でお給料をもらったり、買い物したり、貯金したりする日本人の多くは、「円の」保有率はすでに十分に高いと思われますので、資産の一部を外貨で持つことは、分散投資の観点からも理にかなっています。

とはいえ、投資は余裕資金で行うことが基本。家賃や食費などの生活資金でロボアドバイザー投資を始めることはおすすめしません。生活費を投資に充ててしまうと、すぐに資金を引き出す必要があるため、運悪く円高のタイミングと重なったときに、損失が発生したまま円に換金しなければならなくなります。

すぐに使う予定のない資金で、10年後・20年後を視野にコツコツと資産形成を目指すのが、ロボアドバイザーの賢い使い方と言えるでしょう。

*注)円高と円安のメリット・デメリットは、他にも沢山ありますが、ここでは主に国内の物価に関する影響をざっくりまとめています。

~のウェルスナビ運用実績

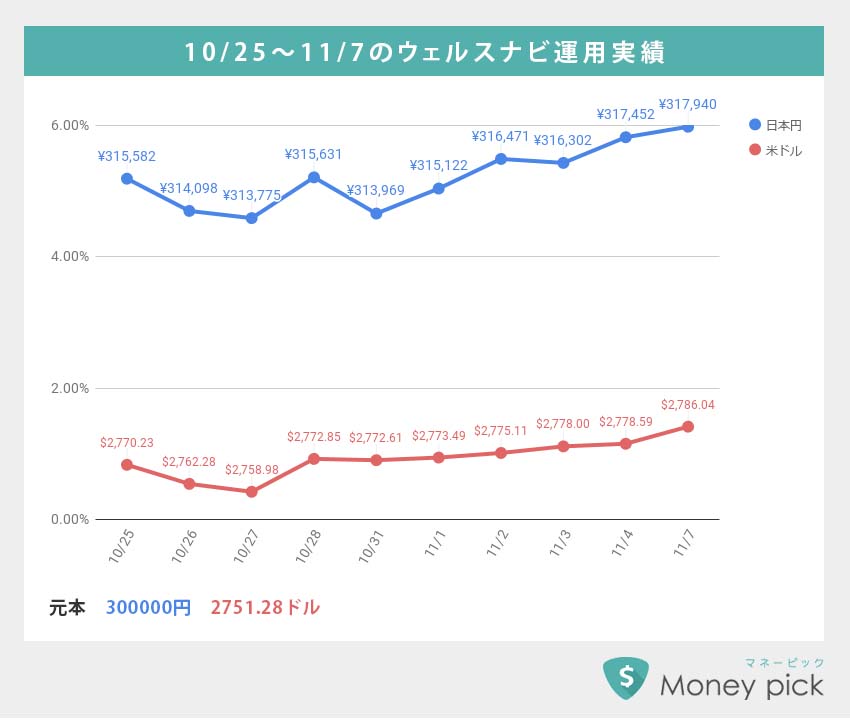

11月7日時点のウェルスナビ評価額

| 日本円 | 317,940円(+5.98%) |

|---|---|

| 米ドル | 2,786.04ドル(+1.42%) |

元本30万円から17,940円のプラス、ドル建てでは37.95ドルのプラスです。

前回(10月23日時点)からは3,075円のプラス、ドル建てでも15.78ドルのプラスとなりました。

10月24日から11月7日までの為替相場は、下値が1ドル=113.24円、上値は114.25円(ウェルスナビ参考為替レート)。前回からさらに円安が進んだことで、円建ての評価額がアップしました。ドル建ての成果も常時プラスをキープするようになってきましたね。

コラム:ロボアドバイザーの運用実績は「円建て」と「ドル建て」で違う?

今回は、ロボアドバイザーの運用実績を見るうえでの「円建て」と「ドル建て」の違いについて解説したいと思います。

ウェルスナビは、米国の株式市場に上場するETFを運用します。同じくロボアドバイザーとして有名なTHEO(テオ)+ docomoもそうですね。

これらのロボアドバイザーは、日本円を入金すると自動的に米ドルに両替してETFを購入するのですが、購入したETFは米国市場で取引されているので、実際の資産価値は「ドル建て」で測ります。つまり、ウェルスナビやテオの運用成績を見る場合は、ドル建ての損益率が本来の実績ということになります。

とはいえ、そのETFを今すぐ円に換金すれば、円建て評価額とほぼ同じ金額(実際は日割り手数料などが引かれるので、完全に同じではない)を引き出すことができますから、「円建て」の評価額がフェイク、というわけではありません。

ここで、前回<10/11~10/23>でもご紹介したウェルスナビの運用商品を見てみましょう。

+-は、円建てとドル建てのそれぞれの損益額です。

| 円建て | ドル建て | ||

|---|---|---|---|

| 米国株(VTI) | 30.6% | +¥8,664 | +$36.84 |

| 日欧株(VEA) | 21.5% | +¥4,467 | +$14.56 |

| 新興国株(VWO) | 5.0% | +¥445 | -$0.04 |

| 米国債券(AGG) | 29.1% | +¥3,344 | -$4.41 |

| 金(GLD) | 8.8% | +¥120 | -$10.02 |

| 不動産(IYR) | 5.0% | +¥296 | -$1.00 |

| 現金 | ¥10,912 | $95.69 |

円建てではプラスでも、ドル建てではマイナスのETF銘柄があるのが、お分かりいただけると思います。これは、米国市場では値下がり傾向にあるものが、為替差益(円安ドル高の影響)でプラスになっていることを意味します。

では、ドル建てで評価が芳しくないETFを、ロボアドバイザーがあえて運用しているのはなぜ?、という疑問が浮かぶかもしれません。その理由をひとことで言うと、値動きのリスクを抑えるため、だと思います。

債券や金は、もともと、株式とは逆の値動きをする傾向があります(確実にそうなるわけではありませんが)。

現在は、主要先進国の株式は全体的に好調なので、米国株や日欧株の指数に連動するETFも評価額が上がっています。しかし、もしも今後、世界の経済活動が停滞し、各国の投資家の資金が債券や金などに逃げるような事態になれば、上記の評価額が、現在とは逆転する可能性もあります。

編集部のウェルスナビは、リスク許容度「3」で、値動きリスクを中程度に抑えることを目的としているので、債券や金を持つことによって、現在と状況が変わった場合にも値動きのブレが少なくなるようにしているのだと考えられます。

~のウェルスナビ運用実績

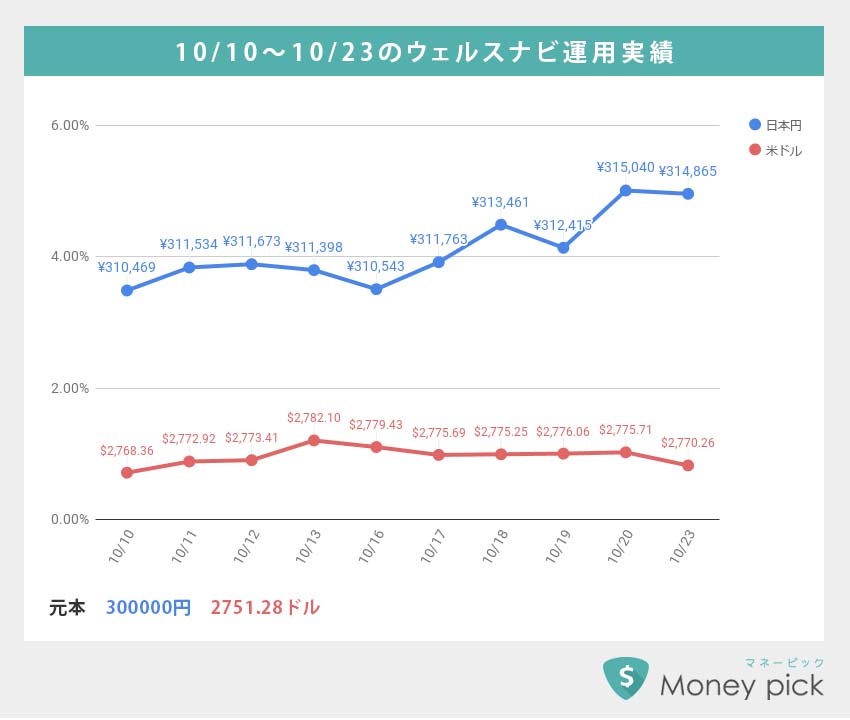

10月24日時点のウェルスナビ評価額

| 日本円 | 314,8650円(+4.96%) |

|---|---|

| 米ドル | 2,770.26ドル(+0.83%) |

元本30万円から14,865円のプラスです。ドル建てでは22.17ドルのプラス。

前回(10月10日時点)からは4,107円のプラス、ドル建てでも11.38ドルのプラスとなりました。

10月10日から23日までの為替相場は、1ドル=112.61円→113.66円(ウェルスナビ参考為替レート)と、9月からさらに円安ドル高が進み、円建ての運用成績が5%を超す場面もありました。

コラム:ロボアドバイザーのポートフォリオはどうなっているの?

今回は、ウェルスナビの運用商品であるETF(上場投資信託)についてご紹介したいと思います。

編集部のウェルスナビでは、現在、以下のETFを運用しています。

| 米国株(VTI) | 30.6% | +¥7,357 |

|---|---|---|

| 日欧株(VEA) | 21.5% | +¥3,412 |

| 新興国株(VWO) | 5.0% | +¥266 |

| 米国債券(AGG) | 29.1% | +¥64 |

| 不動産(IYR) | 5.0% | +¥161 |

| 現金 | ¥11,198 |

()内はETFの銘柄名です。たとえば、VTIは正式名称を「バンガード・トータル・ストック・マーケットETF」と言います。世界最大級の投資信託運用会社バンガード・グループが発行するETFです。

ETFには必ず、連動を目指すベンチマーク(指数)があります。VTIのベンチマークは、米国株式銘柄のほぼ100%をカバーする「CRSP USトータル・マーケット・インデックス」。米国株に投資をするなら、この指数に連動するETF(VTI)が良い、とウェルスナビが判断したということですね。

ちなみに、編集部のウェルスナビのリスク許容度は「3」なので、上記のポートフォリオは、ミドルリスクの構成になっています。

ざっくり言うと、経済の成長を反映しやすい株式への投資が中心。

ただし、安定性が高い先進国株(米国・日欧)の比率を高めに、価格のアップダウンが激しい新興国株の比率は低めにして、値動きが激しすぎないように。

さらに、株式とは値動きが異なる債券(&金、不動産)も一定の割合を保有し、全体的な変動率を中程度に抑える(ことを目的としている)、といったところかと思います。

~のウェルスナビ運用実績

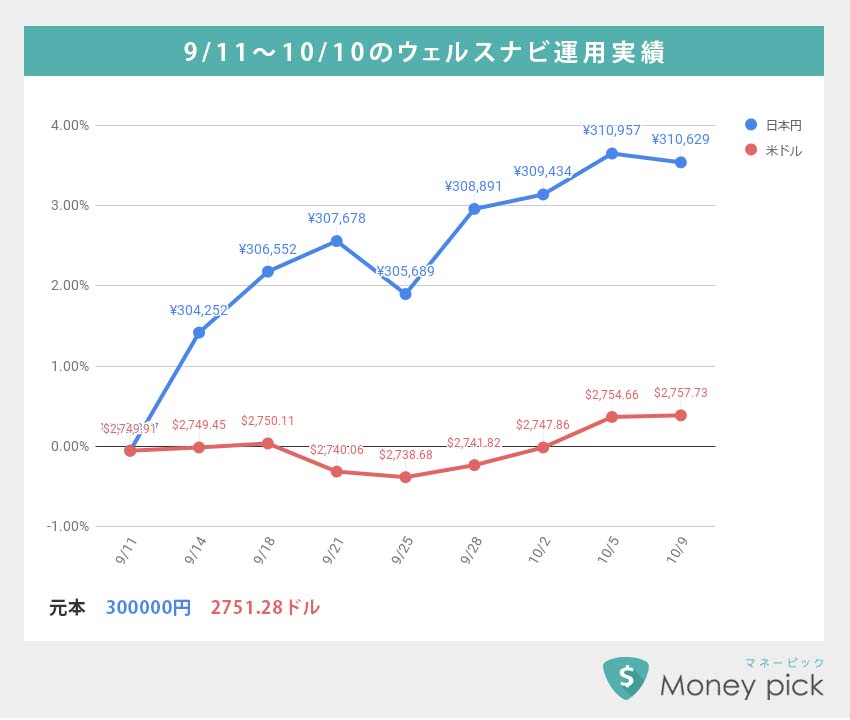

10月10日時点のウェルスナビ評価額

| 日本円 | 310,758円(+3.59%) |

|---|---|

| 米ドル | 2,758.88ドル(+0.39%) |

元本30万円が、10,758円のプラスになっています。ドル建てでは10.79ドルのプラスです。

初回なので1ヶ月分の値動きデータをまとめてみました。

コラム:ロボアドバイザーの運用成績は為替の影響を受ける

ウェルスナビが運用する金融商品は、米国の株式市場で取引されるETF(上場投資信託)です。つまり運用は、「円」ではなく「ドル」なんですね。

そのため、運用実績は、ETFの値動きだけでなく、円ドルの為替相場の動きからも影響を受けています。円建てでの運用成績のほうが、ドル建てよりも良いのは、この1ヶ月で円安ドル高が進んだことが大きいのです。