ソーシャルレンディングで注目を集めるメザニンローンとは?

大手銀行が発表した決算資料によると、2016年4月~12月期の預金の平均利回りは0.00%とついに銀行にお金を預けていても1円も利子がつかない水準まで低下したことがわかりました。

このような状況の中、改めて注目を集めているのが、高い金利を期待できるソーシャルレンディングです。今回のマネーピックニュースはソーシャルレンディングの融資の仕組みの一つ、メザニンローンについて解説します。

メザニンローンとは?

ソーシャルレンディングへの投資を検討されている方は、投資対象の仕組みを調べていく中で、メザニンという表記を見かけることがあるはずです。

このメザニンは英語ではMezzanineと表記され、直訳すると「中2階」という意味になります。

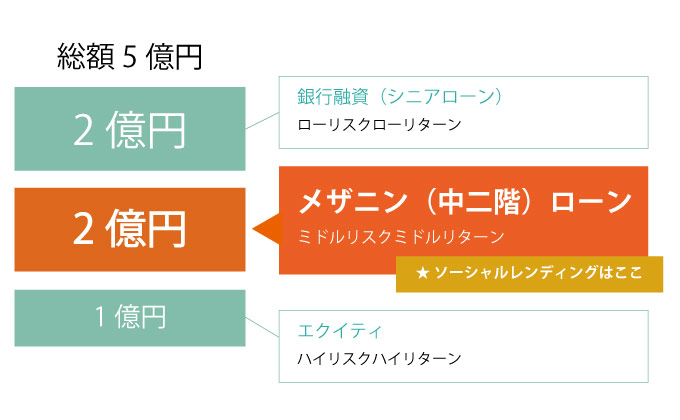

なぜローンの名前にメザニンとつくのか、これにはきちんと理由があります。例えば企業が不動産を購入する際、5億円が必要になったとします。多くの場合、まずは銀行に融資を依頼しローンを組むことになりますが、銀行は全額を融資してくれるわけではありません。銀行側は低金利で融資を行う代わりに、回収の可能性が極めて高い金額のみ貸し出します。

例えば今回の事例では銀行から2億の融資を引き出せたとします。それでも残り3億円足りません。ここで多くの企業が活用するのがメザニンローンです。まずは銀行によるローン(これをシニアローンと呼びます)があり、その次に来るローンということでメザニン(中2階)という名前がついているのです。

今回の事例ではメザニンローンで2億の融資を引き出せたとすると残額は1億円。この1億円に関しては自己資金やエクイティファイナンス(株式発行等)で補うことが一般的な投資のスキームと言えます。

5億円の融資の内訳(例)

ちなみに万一問題が発生した際、融資の返済順位としてはシニアローンが優先され、その次にメザニンローン、最後がエクイティ(株式等)という順番になります。

シニアローンがローリスクローリターン、エクイティがハイリスクハイリターンなら、メザニンローンはミドルリスクミドルリターンの投資と言えるでしょう。

ソーシャルレンディングの一部はこのメザニンローン部分を個人に提供することで、預金金利よりもはるかに高い金利での運用を実現しています。

またメザニンローンと一言で言っても、形態は様々です。担保がない変わりに金利が高いものもあれば、きちんと不動産担保を取っているもの、経営者による個人保証が付帯するものもあり、商品ごとに特徴が異なります。

ソーシャルレンディングを利用し、メザニンローンへの投資を検討している方は、商品ごとの特徴を確認した上で投資する商品を選びましょう。

メザニンローンを取り扱うソーシャルレンディング事業者

maneo(マネオ)

2008年開業。国内初のソーシャルレンディングサービスとして圧倒的な知名度を誇る。ソーシャルレンディング市場におけるシェアは50%以上と他の事業者を圧倒。メザニンローンの取り扱いも豊富で、不動産担保付きや保証会社付きのローンを中心に蘇生したファンドが充実。開業から現在までファンドの「貸し倒れ」報告はなく、初心者が安心して利用できるソーシャルレンディングサービスの一つ。

関連ページ