ソーシャルレンディングのファンド選び -ローンファンドを選ぶ際のチェックポイントとは?-

ソーシャルレンディングのファンドは、なにを基準に選べば良いの?

ソーシャルレンディングに興味を持って情報収集をしている方の中には、投資先のローンファンドをどのように選べばよいか疑問に思っている方も少なくないでしょう。

当然ながら、利回りの高いファンドのほうがリターンも多く魅力的ですが、高いリターンを期待できる投資は一定のリスクも伴います。

とはいえ、リスクが高いファンドを避けて「利回りの低いファンドを選んでおけば安心」と決めつけてしまうことも早計です。

そこで今回は、ソーシャルレンディングのファンド選びにスポットを当てて、初心者がローンファンドを選ぶ際のポイントを解説します。

ファンド選びの際に注目すべきポイント

ソーシャルレンディングのファンドを選ぶ際に見ておきたいのは、主に以下の5つです。

借り手の情報

事業者か個人か。事業内容。過去のソーシャルレンディング利用実績と返済実績。

ファンド選びの際に、まずチェックしたいのが「借り手の情報」です。たとえば、事業者と個人では、個人への貸し出しのほうが貸し倒れリスクは高まります。リスクを押さえたい場合は、借り手が事業者となっているファンドを選ぶと良いでしょう。

また、借り手の「事業内容」もチェックポイント。ソーシャルレンディングサービスが公開する借り手の事業内容は、(貸金業法の関係から)限定されており、事業内容のみで正確なリスクを判断することは困難です。しかし、「不動産事業を行う借り手」「貸金業を行う借り手」といった具合にファンドを分類し、同じ事業内容に投資資金を集中させすぎないようにする等、リスク管理に役立てることができます。

また、借り手の返済実績も要チェック。リスクを抑えるためには、借り手が過去にソーシャルレンディングを利用しているか、その際の完済実績があるかどうかも確認しておきましょう。

貸付額

金額はいくらか。ソーシャルレンディング以外の融資を受けているか。

借り手への貸付額(融資額)については、ほとんどのソーシャルレンディングサービスが公開しています。大規模な融資の場合は複数回に分けて募集を行うことも多く、今後の募集予定が記載されているケースも珍しくありません。

貸付額の部分でチェックしたいのは、融資構造です。特に、不動産投資案件のファンドを扱うソーシャルレンディングサービスでは、ファンドの情報として、シニアローン(銀行融資)の有無や、投資先物件の評価額などを提供しています。

貸付額をチェックする際は、金額と同時に、これらの情報もあわせてチェックし、どの程度の規模の貸付が行われるのか、それは事業内容や評価額と照らし合わせて妥当なのかを見ておくと良いでしょう。

担保の有無

担保の種類、評価額と貸付額のバランス、抵当権順位など

担保とは、借り手が返済できなくなった場合に備えて、債権者(貸し手)が債務者(借り手)から預かる資産を指します。万一、返済が滞った場合、貸し手(ソーシャルレンディングサービス)は、担保を処分し、返済を受ける権利が認められているため、担保の設定されているファンドは、担保設定のないファンドと比較すると、貸し倒れリスクを抑えることができます。

ソーシャルレンディングで利用される担保は、不動産や有価証券が一般的。ファンドの詳細情報をチェックすると、このような「担保の有無」と「(担保が設定されている場合の)担保の種類」を知ることができます。

中には、担保の評価額が掲載されているファンドもあるので、その場合は、「評価額と貸付額のバランス」もチェックしておきましょう。担保の評価額と貸付額が、ほぼ同一であったり、貸付額のほうが大きい場合は、万一の倒産時などに資金回収不能のリスクが高まります。特に、不動産担保の場合は、弁済の優先順位(抵当権順位)も要注意。第一順位の抵当権が設定されている担保のほうが、第二順位以降の抵当権を持つ担保よりも、担保能力は高くなります。

ちなみに、不動産担保も有価証券担保も、担保価値は日々変動します、市場の動向によっては貸付時点と比較して価格が下がる場合もあるため、「担保が設定されているから」と安心するのではなく、担保の種類や担保評価額と貸付額のバランスなどをチェックし、余裕を持った貸付けを行っているファンドを選ぶと良いでしょう。

保証の有無

保証会社の業績(倒産の危険はないか)、経営者による個人保証の場合も

担保の有無と並んで、貸し倒れリスクへの備えとなるのが、「保証の有無」です。保証とは、返済ができなくなった場合に、第三者が弁済を肩代わりする義務を負うことを指します。専門の保証会社が設定される場合もあれば、借り手企業の経営者(個人)が連帯保証人となる場合もあります。

保証のないファンドと比較すると、保証付きのファンドの方が、資金回収に関するリスクは低いでしょう。ただし、保証が設定されているファンドであっても、貸し倒れリスクが完全にゼロとなるわけではありません。保証会社が破たんしたり、連帯保証人が自己破産を申請すれば、資金回収が不能になるリスクは高くなります。そのため、保証会社付きのファンドを選ぶ際は保証会社の業績を、個人保証のファンドを選ぶ際は、保証人の会社の業績(ローンファンドに記載の情報)等をチェックしましょう。

分配方法(返済方法)

元本一括返済、元利均等返済、満期一括返済

ファンド選びの際には見過ごされがちですが、リターンの分配方法も押さえておきたいポイントです。分配方法には、大きく分けて「元本一括返済」、「元利均等返済」、「満期一括返済」の3種類があります。

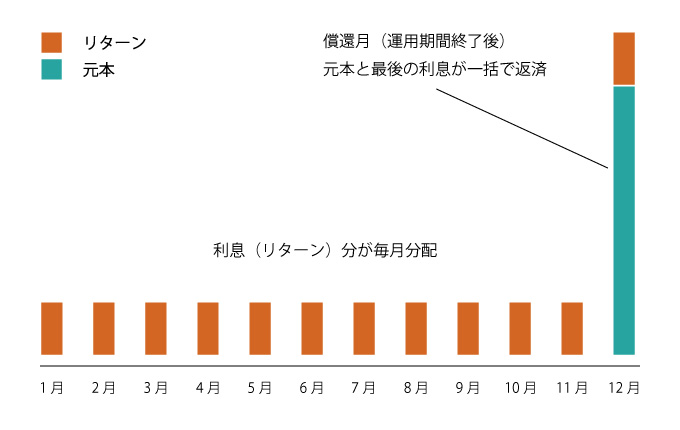

- 元本一括返済

- 利息(リターン)分が毎月分配され、償還月(運用期間終了後)のみ、元本と最後の利息が一括で返済される分配方法。運用期間終了まで元本が運用されるため、トータルでのリターンが大きくなる反面、デフォルト(資金回収不能)となった場合の損失が大きいというデメリットがある。当初の運用予定期間よりも早く終了する「早期償還」が多い点も特徴。

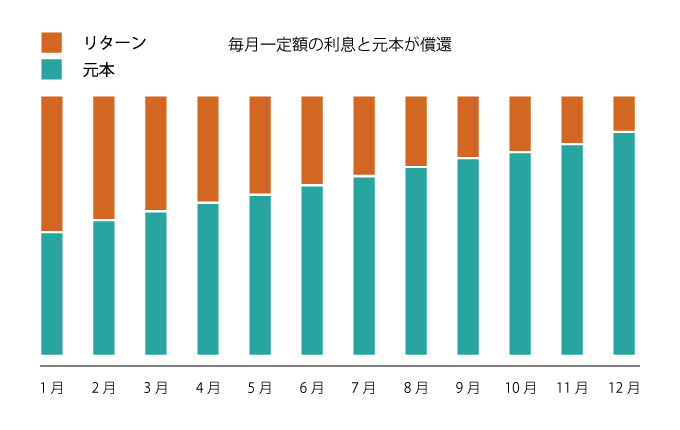

- 元利均等返済

- 利息と元本が毎月償還される分配方法。償還額は毎月一定の金額になる。利息と同時に元本も毎月返済されるため、デフォルト時の損失が小さい点、償還した資金を再投資に回しやすい点などがメリット。ただし、1ファンドにおける投資効率は元本一括返済よりも劣る。

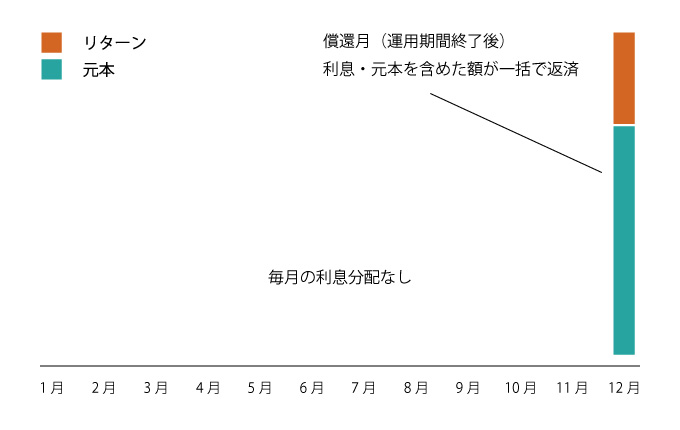

- 満期一括返済

- 運用期間終了後に利息・元本を含めた額が一括で償還される。元本一括返済と同様、投資効率の高さや利息計算のしやすさがメリットだが、同様にデフォルト時の損失が大きい。また、毎月の利息分配がないため、リターン分を毎月確認したいという投資家には不向き。

現在、ソーシャルレンディングでもっとも一般的に行われているのは元本一括返済です。毎月利息が支払われ、投資効率も良い、メリットの多い分配方法ですが、資金回収不能となった場合のリスクが大きくなります。そのため、分散投資を行うか、元利均等返済を行うソーシャルレンディングサービス(クラウドクレジット等)を活用して、リスクの分散を図ると良いでしょう。

ファンドの買い方 ~基本は分散投資~

ソーシャルレンディングでは、ファンドの選び方と同時に、ファンドの買い方も重要です。 基本は「分散投資」。ソーシャルレンディングの最大のリスクである貸し倒れは、担保や保証などのリスク対策を行ったとしても、完全にゼロにすることはできません。このデフォルトリスクを最小限に抑えるためには、投資先・投資資金・投資期間の3つを分散し、決して1つに集中させないことが大切です。

投資先の分散

投資先を分散させる方法には、 異なる借り手(事業内容)への投資、 異なるソーシャルレンディングサービスへの投資、という2つのパターンがあります。

利回りが高い特定のファンドにのみ投資をするのではなく、様々な事業内容(不動産、貸金業、エネルギーなど)の借り手を選び、購入するファンドを分散させましょう。

また、万一の倒産リスクを考えると、購入先のソーシャルレンディングサービスも1社にしぼらず、複数の事業者からファンドを購入する方法がおすすめです。ソーシャルレンディングサービスは、事業者ごとにファンドの傾向や審査の方法、業績開示の有無も異なります。信頼性を見極め、安心して投資資金を預けられる業者を選びましょう。

投資資金の分散

投資資金の分散では、少額投資が基本となります。まずは、1万円、5万円、10万円など、ご自身の投資予算に合わせて、1つのファンドに投入する金額を決めておきましょう。決めた投資額は、しばらく変えないことをおすすめします。

例えば、10万円を投資して利息を得ると、次はもっと投資効率を高めたくなり、似たようなファンドに100万円を投資してみよう、と考えることは、よくあります。しかし、そのファンドで万一、デフォルトが起これば、100万円を丸ごと失ってしまうでしょう。

特に、ソーシャルレンディングがうまく回り始めたときこそ、資金分散の法則を守ることが大切。ソーシャルレンディングに100万円を投じるのであれば、1つのファンドには集中させず、10のファンドを10万円ずつ購入する等、資金を分散することを忘れないようにしましょう。

投資期間の分散

ソーシャルレンディングのデメリットとして、運用期間中はファンドを解約することができず、資金が拘束されてしまう「流動性リスク」が挙げられます。例えば、100万円の投資資金を、すべて1年後に満期を迎えるファンドに投資すると、1年間はその100万円を動かすことができません。

この流動性リスクを抑えるための方法としておすすめなのが、投資期間の異なるファンドを選んだり、投資タイミングをずらすことで、毎年、あるいは数か月に1回程度のペースで償還を受けるようにする「ラダリング投資」です。

定期的に浮遊資金ができるよう設定しておけば、万一、まとまった資金が必要になった場合や、追加購入したいファンドが出てきた場合なども、投資資金の中からカバーすることができるでしょう。

ラダリング投資では、複数のファンドを同時に運用するため、ファンドの管理が煩雑になりますが、上手に償還時期をずらすことができれば、2年や3年など比較的長期の運用を行うファンドにも投資しやすくなるため、投資効率を高めることができます。

おすすめのソーシャルレンディングサービス

maneo(マネオ)

2008年開業。国内初のソーシャルレンディングサービスとして圧倒的な知名度を誇る。ソーシャルレンディング市場におけるシェアは50%以上。不動産担保付きや保証会社付きのファンドが中心となっている。開業から現在までファンドの「貸し倒れ」報告はなく、初心者が安心して利用できるソーシャルレンディングサービスの一つ。

| 予定利回り | 5~8% |

|---|---|

| 運用期間 | 2ヶ月~36ヶ月 |

| 最低投資金額 | 2万円~10万円 |

| 手数料 |

払戻し手数料:三菱東京UFJ 108円~324円、他銀行 540~756円 成約手数料・事務手数料・口座維持手数料:無料 |

| 申込み条件 |

口座開設時に20歳以上、75歳未満 ※所定の審査あり |

SBIソーシャルレンディング

2008年開業。SBI証券や住信SBIネット銀行などを運営するSBIグループのソーシャルレンディングサービス。証券担保付きのファンドと不動産担保付きのファンドを中心に扱うほか、貸付け先と投資先の事業等を選んで投資できるオーダーメード型のファンドも扱う。利回りは中程度だが、担保付きのファンドを中心に扱っており、運用期間も比較的短い。SBIグループの資金力を背景に、信用力の高いソーシャルレンディングサービスの一つ。

| 予定利回り | 2.0~7.0% |

|---|---|

| 運用期間 | 3ヶ月から |

| 最低投資金額 | 1万円から |

| 手数料 |

管理手数料:利回りに含まれる(例:貸出金利3.5%に対し管理手数料1.5%を徴収。実質利回り2.0%) ※ファンドにより異なる 払戻し手数料:無料 成約手数料・事務手数料・口座維持手数料:無料 |

| 申込み条件 |

本人確認書類を提出し、本人確認、居住地確認が取れる ※投資経験等の所定の審査あり |

ファンド選びと分散投資でソーシャルレンディングを成功させよう

ソーシャルレンディングは、ミドルリスクミドルリターンの投資手法として、投資家間での人気が急上昇しています。 投資である以上、一定のリスクも伴うソーシャルレンディングですが、ファンドの情報をしっかりと調べ、分散投資を心がけることで、そのリスクは大幅に抑えることができます。

本特集を参考に、ソーシャルレンディングのファンドを上手に選び、安全性の高い投資で資産を増やしましょう。

Author:長尾尚子